Wolne środki pieniężne można zainwestować na różne sposoby. Lokujemy pieniądze w bankach, kupujemy jednostki funduszy inwestycyjnych, gramy na giełdzie czy na forexie. Wiele osób inwestuje w nieruchomości – na przykład kupując mieszkania, które potem są przeznaczane na wynajem. Ci, którzy zakupili mieszkanie w latach 2005-2008, rzeczywiście mogą mówić o strzale w dziesiątkę. Po pierwsze zarobili na bardzo szybkim wzroście cen mieszkań, jaki się dokonał w połowie dekady – w największych polskich miastach cena metra kwadratowego wzrosła o więcej niż 100%. Po drugie przeznaczenie mieszkania na wynajem co miesiąc dostarcza im stałego strumienia gotówki. Kluczowym czynnikiem odpowiedzialnym za powodzenie tej inwestycji jest wzrost cen nieruchomości, jaki dokonał się na przestrzeni ostatnich lat.

Czy dziś podobna strategia - zakup mieszkania z przeznaczeniem na wynajem – ma takie same szanse powodzenia? Co lepsze: kupić mieszkanie czy zrobić lokatę w banku? Dzisiaj odpowiedź na to pytanie przestała być oczywista.

Ceny mieszkań w Polsce są obecnie wysokie, szczególnie na najważniejszych rynkach nieruchomości mieszkaniowych, czyli w dużych miastach. Eksperci rynku nieruchomości twierdzą, że ceny mogą jeszcze wzrosnąć, ale raczej nie w tempie notowanym 4 lata temu. Boom budowlany ostatnich lat sprawił, że w wielu lokalizacjach można znaleźć pustostany czekające na nabywców. Słaby przyrost naturalny sprawi, że popyt na mieszkania będzie wzrastać coraz wolniej. Nie ma zatem co liczyć, że mieszkanie kupione dziś za kilka lat sprzedamy ze znacznym zyskiem. Chyba że jest wyjątkowo ładne, funkcjonalne i położone w modnej dzielnicy.

Pozostają przychody z wynajmu. Na nie trzeba patrzeć przez pryzmat stopy zwrotu z inwestycji. Przyjmijmy, że za mieszkanie kupowane od dewelopera zapłacimy 300 tys. PLN, a roboty wykończeniowe zamkniemy w 100 tys PLN – czyli całkowity koszt inwestycji wyniesie 400 tys PLN. Przyjmijmy również, że od razu znajdziemy najemcę, który zgodzi się płacić za wynajem 1500 PLN miesięcznie (to raczej dużo) i dodatkowo pokryje wszystkie pozostałe koszty: wody, gazu, sprzątania, zarządzania nieruchomością itp. Przez rok przychody z wynajmu wyniosą zatem 18 tys PLN, co w odniesieniu do wartości inwestycji daje stopę zwrotu równą 18/400 czyli 4,5%. To raczej niewiele. Nie wytrzymuje porównania np. z lokatą bankową, która dziś może przynieść ponad 5% rocznie, a w przyszłości pewnie więcej, gdyż oczekiwane są podwyżki stóp procentowych.

Szacunek zysków w powyższym przykładzie jest zawyżony. Trzeba jeszcze uwzględnić np. podatki od przychodów z wynajmu czy koszty remontów mieszkania (np. malowania ścian po zmianie lokatora). Wydaje się zatem, że dziś inwestycja w mieszkanie na wynajem jest mniej atrakcyjna w porównaniu z innymi możliwościami. Dodatkowo ma ona ograniczoną płynność, tzn. szybkie wycofanie się z niej może nie być łatwe. Znacznie prościej jest zabrać pieniądze z banku gdy zapadnie lokata – na przykład po roku, niż sprzedać mieszkanie. Proces sprzedaży może się ciągnąć miesiącami.

Wykorzystanie stóp zwrotu liczonych np. w skali roku jest bardzo wygodnym narzędziem porównywania różnych inwestycji. Warto je stosować nie tylko przy porównaniach inwestycji w mieszkanie z lokatą bankową, ale także np. przy wyborze funduszu inwestycyjnego albo zakupie nowej maszyny do warsztatu – może się okazać, że lepiej opłaca się jej wynajem. Przy porównaniach warto też patrzeć na łatwość wycofania zainwestowanych środków, czyli na płynność. Płynne inwestycje okazują się szczególnie cenne w razie wystąpienia nagłych i niesprzyjających okoliczności.

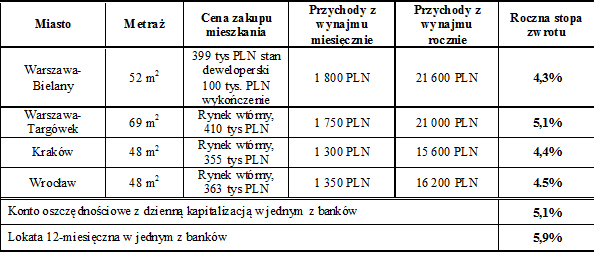

Tabela: Przykładowe stopy zwrotu z mieszkań na wynajem wg stanu na grudzień 2011